一人暮らしをしている皆さん、貯金できないですよね。

実は20代の一人暮らしで貯金できないのは当たり前なんです。

今回は20代の一人暮らしで貯金ができない理由と、どうすれば貯金できるようになるのかを徹底解説していきます。

この記事を読めば、あなたは毎月1万円以上貯金を増やすことができるようになりますよ。

1万円収入を増やすのは難しいですが、1万円節約することは簡単です。

この記事があなたの資産形成の役に立てば幸いです。

侍マーケティングラボではマーケティングのことだけでなく、貯金や節約など、みなさんの生活をよりよくするためのヒントも発信していきます!

あなたの役に立つ記事を多数投稿していますので、ぜひブックマークをお願いします!

なぜ20代の一人暮らしは貯金ができないのか

20代の一人暮らしで貯金ができない理由は、「そうなるように世界が作られているから」です。

陰謀論っぽいですねー

陰謀論っぽいのですが、闇の政府もロスチャイルド家も出てきません。

これは資本主義社会で労働者として働いている以上仕方のないことなのです。

どういうことか理解するために、給料がどのようにして決まるのかを説明します。

会社の給料は「労働力の再生産コスト」という観点で決められています。

これは「あなたが明日も元気よく働くため」のコストです。

例えば、あなたも人間なので日々ご飯を食べないと暮らしていけませんよね。

食べるもの以外にも住む家や着る服も必要です。

こういった、労働者の生活に必要なものを購入するためのお金を「労働力の再生産コスト」と呼ぶのです。

それでなぜ一人暮らしが貯金できないのかというと、労働力の再生産コストは、労働者が1ヶ月に消費するお金とイコールになるように設定されるからです。

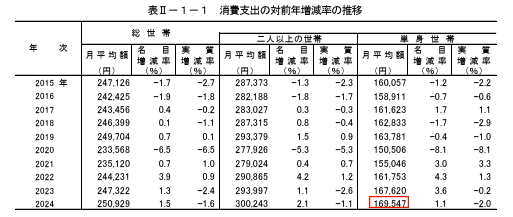

例えば、大卒者の初任給は約21万円です。(令和元年賃金構造基本統計調査結果(初任給)の概況:1 学歴別にみた初任給より)

そこから税金が引かれて、手取りがだいたい17万円になります(初年度は住民税がないのでもう少し手取りは多い)

総務省の家庭調査によれば、単身世帯の支出の平均月額は169,547円となっています。

手取りと支出のデータを見ていただければわかる通り、生活費と手取り給与がイコールになっているので、貯金することはできないですよね。

ですので昇給が少ない20代のうちに貯金をすることが非常に難しいことがわかりますね。

それでも20代は貯金するべき

「世界がそう作られているんだったら貯金しなくてもいいじゃん!」

と思う方がいるかもしれませんが、それは違います。

20代は絶対に貯金するべきですし、私は実際にそうしています。

詳しくは「【データで証明】20代は貯金一択です」で解説していますが、20代のうちに貯金をしている人としていない人では差がどんどん広がっていきます。

今貯金が全然なくて、資産を増やせる気がしない人でも大丈夫です!

このブログを定期的に読むだけで、どんどん貯金ができるようになりますよ!

20代のうちに貯金を増やすためには、固定費を削減することが重要です!

固定費削減をすることで、苦労なしで大きく生活費を削減することができます。

詳しくは「【20代向け】固定費を削減する三種の神器」をご覧ください!

どうやって貯金を増やすの?

それでは20代はどうやって貯金を増やせばいいのでしょうか?

まず考えられるのが「収入を増やす」ことです。

副業したり、労働時間を増やすことで収入を増やすことは可能ですね。

ですが流石に1ヶ月で収入を大幅に増加させることは難しいですし、副業収入があること前提の家計管理は危険です。

そこでおすすめなのが「節約して支出を減らす」ことです。

節約というと、もやし生活だったり、電気をこまめに消したりして面白くなさそうですが、安心してください。

もっと効果があり、なおかつ楽ちんな方法があります。

それが「固定費の削減」です。

具体的には家賃や携帯料金、サブスクや保険の見直しをすることで大幅に家計を改善することができます。

しかも、これらの方法は一度設定するだけでその後ずっと効果が続くので、ストレスもそれほどかかりませんよ。

※固定費削減の中でも、設定すると効果が大きいものを3つまとめました。

ぜひ読んでみてください!

[kanren postid=”716″]

またローンを組んで高額な買い物をしないことも重要です。

例えば最新型のスマートフォンや、カーローンなどですね。

ローンを組んでしまうと固定費が上がってしまうばかりか、金利が発生するため割高に購入することになります。

[kanren postid=”751″]

一人暮らしにこだわる必要はない

ここからようやくタイトルを回収します。

わざわざ一人暮らしする必要ってありますか?

なぜかみんな社会人になったら一人暮らしをしないといけないと思い込んでいるんですよね。

もし両親との仲が良好で実家に住んでも問題がないのであれば、一人暮らしをするだけの家賃がもったいないので、実家に住んでお金を貯めましょう。

実家が地方の方であれば東京に出た方が給料が高いと思うかもしれませんが、一人暮らしするだけの生活費と家賃を考えれば、多少給料を低くしてでも実家から通える会社に就職して、お金を貯めるというのもありだと思います。

そこで浮いたお金の一定額をnisaなどの積立投資に回し、資産形成をしていきましょう。

給料は労働力の再生産コストなのですが、もちろん一人一人で違うわけではなく、同じ属性の大勢の平均値をとった金額になります。

よって、あなただけ周りの同僚と比べて生活コストが低い場合、その差額は貯金に回すことができるというわけです。

最後に

20代の一人暮らしで貯金ができないのはある意味当たり前です。

資本主義の仕組みがそうなっているからですね。

そこで見直して欲しいのが固定費です。

固定費を削減することで大幅に生活費を削減できますし、一度やればずっと効果が続くのも嬉しいポイントです。

固定費の中で特に大きいものが家賃です。

なぜか就職したら一人暮らしをしないといけないと思いがちですが、もし実家から通える範囲に会社があるのであれば、実家に住んでお金を貯めてみるのもありです。

お疲れ様でした!

皆さんのコメントやシェアが非常に励みになります。

もし今回の記事が参考になったと思ったら、SNSでのシェアやコメントをお願いします!

コメント