この記事はあなたの人生を変えてしまうかもしれません。

ネットを見ていたり、会社で働いていたりすると「20代は遊べ!」、「20代は貯金しなくていい!」という意見をたくさん見かけます。

今回はそんな意見に反論していくべく、20代は貯金一択というお話しをしていきたいとおもいます。

侍マーケティングラボではマーケティングのことだけでなく、貯金や節約など、みなさんの生活をよりよくするためのヒントも発信していきます!

あなたの役に立つ記事を多数投稿していますので、ぜひブックマークをお願いします!

まわりの20代はどのくらい貯金してるの?

「20代は貯金一択!」ってけっこう珍しい意見ですよね。

実際、20代で資産がある人はかなり少数派です。

実際にデータを見てみましょう。

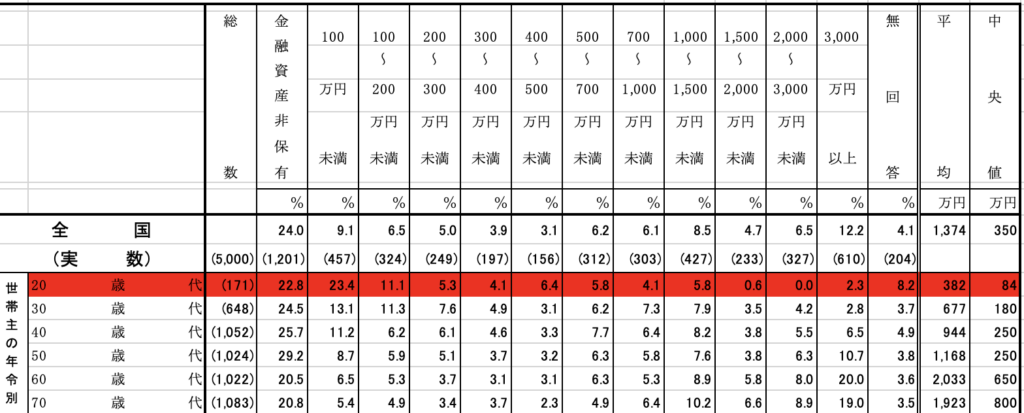

下の図は、2024年家庭の金融行動に関する世論調査から引用したデータです。

このデータで、20代の金融資産非保有率は22.8%、100万円未満は23.4%となっています。

(ここでの金融資産とは、預貯金や株式、投資信託、債券などの金融商品を表しています。)

ですので、20代のうち約45%が貯金100万円以下ということになります。

皆さんはこのデータをみてどう思いましたか?

「意外とみんな貯金してないんだ」と思いましたよね。

次に、平均値と中央値に着目してみましょう。

20代の平均値は382万円、中央値は84万円です。

この数字をみると、「あれ?意外と平均値高いな」と思ったと思います。

実は平均値は統計データの実態を表した値にはなりにくいとされています。

それは、平均値の計算方法が極端な値も含んでしまうからです。

例えば、年収の平均値を出したいとします。

100万円、200万円、300万円、400万円の年収の人がそれぞれいた場合、平均値は(100万円+200万円+300万円+400万円)/4となり、250万円になります。

だいたいあってそうですね。

この人たちに、年収100億円の大谷くん(仮名)を追加してみるとどうでしょうか?

平均値は(100万円+200万円+300万円+400万円+100億円)/5=20億200万円になります。

5人の平均年収は20億円みたいです。

みんなお金持ちでよかったですね。

・・・とはなりませんよね。

平均値は大谷くんのような極端な人がいるとその人に引っ張られるため、実態を表した数値にはなりにくいです。

ここで使うのが中央値です。

中央値は年収が低い順に並べて、その中央にいる人の値をとったものです。

先ほどの5人の例を出すと、100万円、200万円、300万円、400万円、100億円の真ん中の値を取るので、中央値は300万円となります。

年収や貯金額といった、極端な数値が現れやすいデータであれば、平均値よりも中央値のほうが実態を表した数値であるとされています。

ここで20代の貯金額の中央値をもう一度ご覧ください。

中央値は82万円になっています。

もうおわかりかと思いますが、20代の人たちを貯金がない順番に並べて、ちょうど真ん中の人の貯金額が82万円ということです。

どうでしょうか?

意外と少ないなと思いますよね。

中央値が82万円なので、100万円も貯金できれば同世代の上位50%には入れるということになります。

まずは100万円貯金してみましょう!

20代の方が貯金するための最強の方法をまとめました。

詳しくは「【データで証明】20代は貯金一択です」を読んでみてください!

貯金がある人とない人の差が広がっている

先ほどのデータの中央値と平均値をもう一度見てください。

平均値は382万円、中央値が84万円になっています。

平均値と中央値の差が大きいですよね。

また貯金が100万円未満の割合が約45%で、貯金が400万円以上ある人の割合が約25%になっています。

このデータが表していることは、「貯金がある人とない人の間で格差が広がっている」ということです。

貯金できている人はできているし、できていない人はできていないということですね。

この格差はなかなか埋まらないばかりか、今後さらに拡大していくと考えられます。

その理由を次の項目で説明します

格差がさらに広がっていく理由

格差がさらに広がる理由は、「資産が資産を生み出すから」です。

資産収入というと怪しく思うかもしれませんが、現実の話なのでしっかりと読んでいってくださいね。

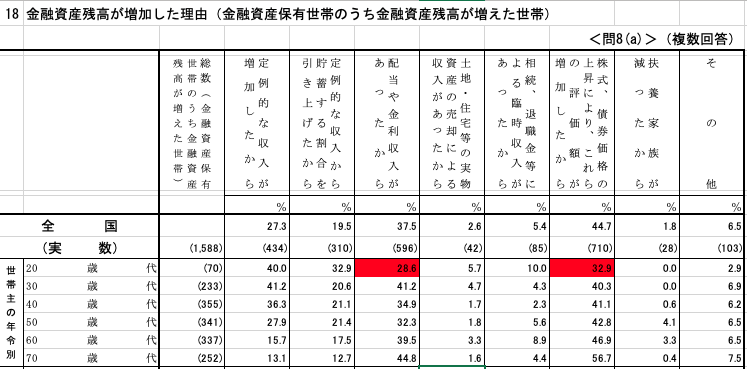

下の表を見てください。

この表は、金融資産額が増加した理由を表しています。

「配当や金利収入があったから」という理由が28.6%、「株式、債券価格の上昇により、これらの評価額が増加したから」という理由が32.9%になっています。

これらの増加理由は、資産が資産を生み出したことを表しています。

金融資産を持っている人は金融資産の価値上昇によってさらにお金持ちになり、金融資産を持っていない人との差がどんどん広がっていくことになります。

複利効果によってさらに格差は広がる

格差が広がるもっと恐ろしい要素もあります。

それが複利効果です。

例えば100万円を年利5%で運用したとします。

初年度は5%の利益が得られるので105万円になります。

次の年は105万円に対して5%の利益が得られるようになるため、110万2500円になります。

このように、利益に対して更に利益が得られるのが複利です。

短期的な視点で見ると大した差はありませんが、10年、20年などの長期的視点で見ると、この少しの差が埋められない差になります。

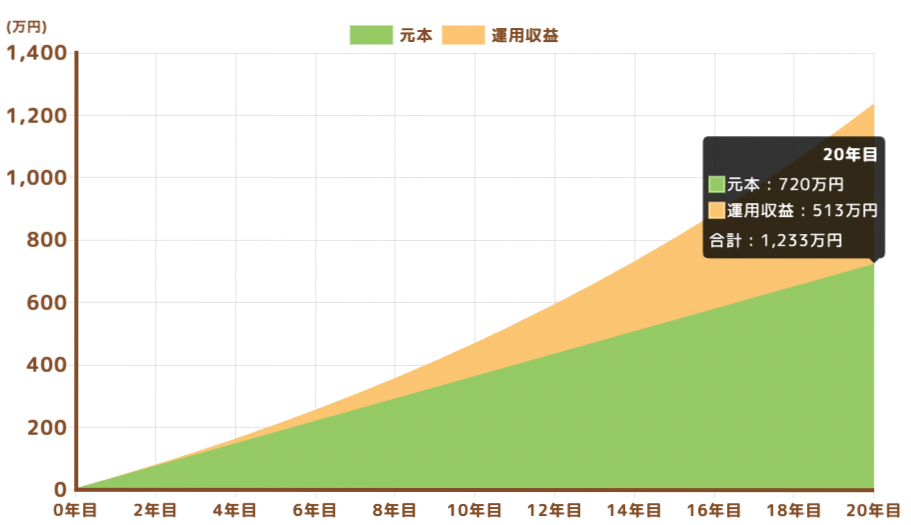

金融庁のホームページでNISAのシミュレーションを見てみましょう。

条件としては、20年間毎月3万円を定期積立して、年利5%で運用したと仮定しています。

毎月3万円を20年間積み立てた元本の720万円に加えて、運用収益の513万が加わっています。

結果1,233万円の資産を得ることができています。

仮にずっと年利5%で運用できるとすると、次年度は約61万円年収が増加する計算になります。

(1233×0.05=61.65)

年収を60万円上げるのには能力や努力が求められますが、貯金と節約、インデックス投資といった再現性の高い資産運用の手法をとっていれば、能力に関係なく同じ結果が得られます。

このシミュレーションはあくまでも20年で行っているものなので、30年、40年と更に長期間運用を続けていくことで、更に差が埋められなくなります。

特に「若いうちは貯金なんてするな!」という人とは圧倒的な差がつきますよ。

参考:「借金した方が頑張れる」は嘘なので貯金しましょう

この複利の力が、若いうちから貯金と資産運用を頑張るべき理由になるのです。

最後に

20代のうちに貯金を頑張るべき理由について理解できたでしょうか?

20代のうちにしっかりと貯金して一定額を資産運用に回していくことで、20代に全く貯金してこなかった人と大きな差をつけることができます。

資産が少ないうちは複利の効果を実感することも少ないですが、500万円、1000万円と資産が増加するにつれて、どんどん資産の増加スピードは加速していきます。

正しい行動をとることで、お金に困らない人生を歩んでいくことができるため、20代のうちはしっかりと貯金をするようにしましょう!

コメントを残す