あれもリボで買う、これもリボで買うという歌が昔ありました。

面白いになるのでぜひ一度聞いてみてください。

今回の記事はローンや分割払い、そしてリボ払いを現在活用している人にとっては聞きたくない話だと思います。

ですが、そんなあなたにこそ読んで欲しい記事でもあります。

もしあなたが一括払いしか使っていないのであれば、自分が正しいことをしているという実感を得ることができるため、ぜひ最後まで読んでいってください!

なぜローンやリボ払いを利用するべきではないのか

ローンやリボ払いを利用するべきではない理由は、「身分不相応な買い物」だからです。

そもそもローンやリボ払いで何かを購入する理由としては、今持っているお金では買えないから、もしくは今持っているお金が減りすぎるからといった2つが主です。

つまり持っている貯金に対して、買いたいものが高すぎるからローンを組んで購入するわけです。

これから貯金を頑張っていこう!と思っている人が、自分の身の丈に合っていない物を購入してしまうと、一気に貯金への道から遠ざかってしまいます。

そもそも純粋に高すぎる物を買うべきではないという理由以外にも、ローンやリボ払いを組んで物を購入するべきではない理由は他にもあります。

次の項目で詳しく説明していきますね

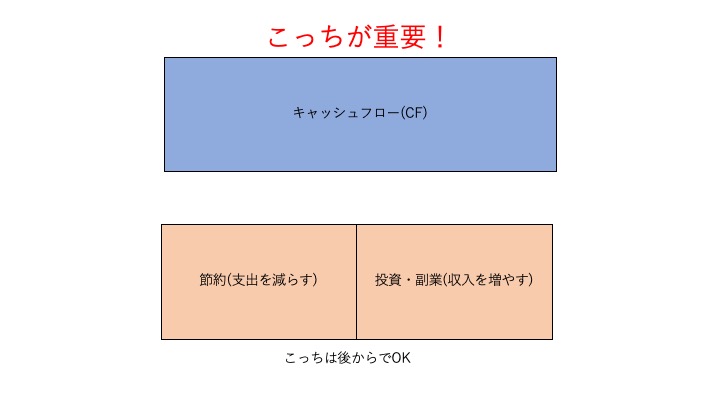

実は貯金はすごく単純!キャッシュフローを意識しよう

ローンやリボ払いを組んで物を購入するべきではない理由の前に、少しキャッシュフローについて勉強しましょう。

キャッシュフローとはお金の流れのことで、毎月いくら入ってきて、いくら出ていくのかを表した物です。

Cash Flowなので、CFと略したりもします。

例えば、月10万円の収入があるA君の生活費が、月8万円だったとします。

そうするとこの人のキャッシュフローは毎月+2万円です。

この人は毎月2万円づつ資産が増えていくということになります。

逆に、月10万円の収入があるB君が月12万円使うとすると、キャッシュフローは-2万円になり、毎月2万円の資産が減少してしまうことになります。

貯金・資産形成は実はすごく単純で、キャッシュフローを常にプラスに保っておけば勝手にお金は増えていきます。

お金は入ってくるか出ていくかしかないため、入ってくるお金よりも出ていくお金を少なくすることが資産形成の大原則です。

極論を言えば、毎月のキャッシュフローが100円でもプラスでさえあれば、特に節約や副業を意識する必要はありません。

(実際は病気をしたり仕事を失うこともあるので、給料の3ヶ月分くらいは現金で貯めておきたいです。)

あとはプラスになっているキャッシュフローをいかに増やしていくか。

ということで節約や副業を頑張りましょうという話につながってきます。

ローンやリボ払いを使うべきではない理由1: キャッシュフローが悪化するから

ローンやリボ払いを使ってしまうと毎月の支払い金額が増えてしまうため、キャッシュフローが悪化してしまいます。

毎月1万円のカーローンを組んだと想定してみましょう。

先ほどのA君は、月の支払いが9万円になるため、キャッシュフローは毎月+1万円。

B君は月の支払いが13万円になるため、キャッシュフローは毎月-3万円

となります。

このように、ローンを組んだことで毎月のキャッシュフローが悪化してしまいます。

キャッシュフローの悪化は資産形成の足枷となってしまうため、できるだけローンやリボ払いは使わないようにしましょう!

ローンやリボ払いを使うべきではない理由2: 金利が発生するから

ローンやリボ払いをつかうべきではない理由の二つ目は、金利が発生するからです。

金利が発生する分、一括で払うよりも多くのお金を払うことになります。

例えばカーローンの金利は1~10%が相場とされており、リボ払いの金利は15~18%が相場とされています。

金利が10%で100万円の買い物をすると、1年で10万円の利息が付きます。

つまり、実際に払う金額は110万円になるのです。

1年で払い終わった場合は利息が10万で済みますが、払い終わるのにもっと時間がかかった場合はもっと余分にお金を払う必要があります。

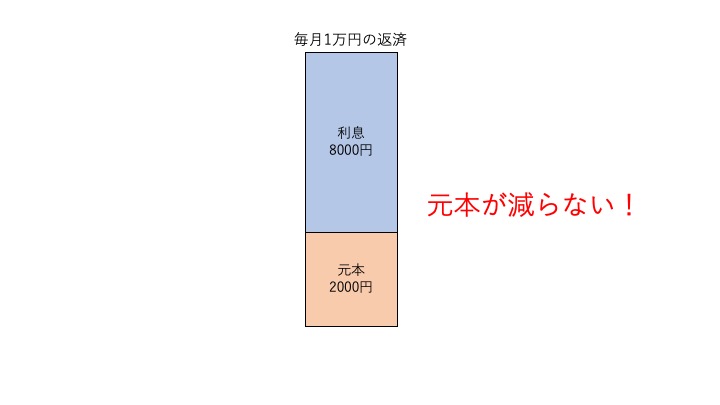

リボ払いはもっと悲惨です。

リボ払いは毎月の支払いを定額にできることがメリットですが、リボ払いで買った金額が多くなればなるほど、月々の返済額に対する利息の割合が大きくなります。

返済額に対する利息の割合が多くなるということは、リボ払いで買った商品の元本はなかなか無くなりません。

つまり、あなたは利息を払うために毎日働いて、カード会社を儲けさせていることになります。

クレジットカード会社がリボ払いを積極的に勧めてくる理由が分かりましたね。

「ある程度ローンを組んだ方が仕事を頑張れるからいいじゃん!」と思った方、「借金した方が頑張れる」は嘘なので貯金しましょうを読んでみてください。

番外編:金利10%は高いのか?

先ほどの項目で、金利を10%として計算してみました。

金利が10%というのは高いのでしょうか?

結論からいうと、「めちゃくちゃ高い」です。

これは投資で資産運用をしている方であれば、首がもげるほど頷いてくれると思います。

投資では、年利10%を毎年稼げたら超優秀と言われています。

例えば、投資の神様と言われている、ウォーレン・バフェット氏の運用利回りは年利20%とされています。

投資の神様で20%ですからね。10%でも超優秀クラスに入るでしょう。

年利10%でローンを組んだ場合、それだけ超優秀な人が投資して得られるリターンと同じ額を毎年支払うことになります。

カーディーラーはボロ儲けですね。

あなたがもし資産形成を頑張りたいと思っているのであれば、絶対にローンを組んで高額な商品を買わないようにしましょう。

最後に

ローンやリボ払いを使ってまで購入しないといけないものは、「身の丈に合っていない」買い物です。

ローンやリボ払いを使って買い物をすると、日々のキャッシュフローがきつくなりますし、金利分余計なお金を払うことになります。

ただでさえお金がないからローンを組むのに、ローンを組んだことで更にお金持ちへの道のりは遠ざかってしまいます。

なるべく一括で買えるものしか買わないというのが、人生を楽に生きるコツの一つだと思います。

コメントを残す